Comprar una vivienda en Chile no siempre depende únicamente de tus ahorros o de la aprobación de un banco. El Estado chileno, a través del Ministerio de Vivienda y Urbanismo (MINVU), ofrece distintos subsidios y garantías que pueden ayudarte a acceder a tu primera propiedad o complementar tu ahorro.

El problema es que existen varios programas, cada uno con requisitos, montos y restricciones distintas según tu tramo del Registro Social de Hogares (RSH), por lo que elegir el equivocado puede significar perder tiempo en una postulación que nunca te iba a corresponder.

En esta nota de blog te acompañamos a entender cada uno de estos subsidios, sus requisitos, y cuál te conviene aplicar según tu situación particular, para que tomes la decisión correcta desde el primer intento.

¿Qué es un subsidio habitacional y porque lo otorga el gobierno?

Un subsidio habitacional es un aporte económico que entrega el Estado de Chile para ayudar a las familias a comprar, construir o arrendar una vivienda. A diferencia de un crédito hipotecario, este aporte no se devuelve y el Estado se encarga de complementar el ahorro faltante.

En pocas palabras, el gobierno otorga estos subsidios porque el acceso a la vivienda propia es uno de los pilares de la política social en Chile, y sin este apoyo, miles de familias de ingresos bajos y medios no podrían acumular el ahorro suficiente para comprar una vivienda.

¿A qué tipos de subsidios del gobierno pueden postular las familias chilenas?

El sistema de subsidios habitacionales en Chile está organizado por decretos, cada uno orientado a un perfil diferente. Te indicamos los más usados para comprar una vivienda:

Subsidio DS 49

El DS49, o Fondo Solidario, está destinado a familias del 40% más vulnerable según la tabla de tramos del RSH (Registro Social de Hogares), y permite comprar una vivienda sin necesidad de crédito hipotecario, siempre y cuando la vivienda que aplique no sobrepase los 950 UF.

Es decir que el MINVU, para este caso, solo entregará una base de 314 UF, del cual el resto del monto, que son 616 UF, deberá ser cubierto por la persona o grupo familiar que aplica.

Pero existen excepciones donde, según la ubicación en la que se encuentre el proyecto con subsidio habitacional, el MINVU otorgará aportes adicionales de 20 a 80 UF, como es el caso de las personas con movilidad reducida.

Subsidio DS 19

El Subsidio DS19 está diseñado para sectores medios, ya que pueden acceder a este subsidio incluso quienes ya tienen activos los subsidios DS1 Tramo 1, DS49 o DS174, siempre y cuando la vivienda tenga un valor adquisitivo de 1.100 UF hasta los 2200 UF y que el postulante o grupo familiar pertenezca al 90% del RSH(para el que no tenga un subsidio activo de los mencionados).

Es decir que esta forma de obtener una vivienda se complementa mediante la fórmula que indica el MINVU en su descripción del subsidio:

Caso 1: Sin usar un crédito hipotecario (Viviendas hasta 1100 UF)

| Ahorro + Subsidio(Monto Base) + Bonos → Sin usar un crédito hipotecario |

Aquí el postulante aporta parte de sus ahorros y sus bonos, mientras que el subsidio cubre la diferencia hasta llegar al monto base correspondiente.

Por ejemplo:

- Un postulante quiere comprar una vivienda de 1.050 UF, donde tiene ahorrado 500 UF y, además, cuenta con 250 UF en bonos (suposición). El monto restante (300 UF) lo cubriría el subsidio, según corresponda a la región donde se ubica el proyecto.

Caso 2: Aplicando un crédito hipotecario (Viviendas hasta 1400 UF)

| Ahorro + Subsidio(Monto Base) + Bonos + Aporte(Contado o hipotecario) |

En este segundo escenario, se suma un aporte adicional al contado o mediante crédito hipotecario, ya que permite acceder a viviendas de mayor valor dentro del mismo proyecto; siempre cuando no exista un cupo dentro en las viviendas de 1100 UF y podrán postularse a las de 1400 UF.

Por ejemplo:

- Una postulante quiere comprar un departamento, pero el cupo para unidades de hasta 1.100 UF ya está agotado en el proyecto que eligió.

- Como tiene 400 UF ahorradas y 200 UF en bonos(suposición), decide complementar con un crédito hipotecario de 500 UF, lo que le permite optar a una vivienda de hasta 1.400 UF y que el subsidio cubra la diferencia para este caso de 300 UF.

- Es importante aclarar que se deberá revisar el monto base que el subsidio DS 19 entrega para las diferentes regiones de Chile.

Caso 3: No existan subsidio activos mencionados (Viviendas hasta 2200 UF)

| Ahorro + Subsidio(Monto Base) + Bonos + Aporte(Contado o hipotecario) |

Este tercer escenario aplica cuando el postulante no cuenta con ninguno de los subsidios activos mencionados anteriormente (DS1 Tramo 1, DS49 o DS 174), lo que le permite acceder a viviendas de mayor valor, hasta 2.200 UF pero con la novedoso que deberá pertenece al tramo de los 90% RSH.

Por ejemplo:

- Un postulante quiere comprar una casa de 2.000 UF, donde tiene ahorrado 700 UF y cuenta con 300 UF en bonos (suposición).

- El subsidio cubre hasta el monto base correspondiente a la región, mientras que la diferencia restante deberá completarse mediante un aporte adicional al contado o un crédito hipotecario complementario.

En resumen, el subsidio DS 19 se puede postular de tres formas distintas, cada una con diferentes requisitos, y el caso 2 es el único en el que se puede superar las 1.400 UF, si el postulante ya tiene un subsidio activo como el DS1 en su Tramo 1.

Subsidio DS 1

El DS1, también llamado subsidio de Clase Media, está pensado para familias que sí pueden complementar su compra con un crédito hipotecario, a diferencia del DS 49 que excluye esa opción.

Un punto a favor del DS1 es que se estructura en 3 tramos independientes, cada uno con su propio rango de valor de vivienda, monto de subsidio y requisitos de ahorro, lo que te permite postular según el precio de la propiedad que realmente buscas comprar.

Tramo 1 → Viviendas hasta 1.200 UF

Empecemos con el Tramo 1, que permite comprar una casa o departamento en condiciones nuevas o usadas con un valor de venta base que no supere las 1.100 Unidades de Fomento (UF) y que el postulante esté dentro del 60% del RSH y para adultos mayores encuentren en el 90%.

Cabe señalar que, si el proyecto inmobiliario se encuentra en una segunda zona definida por el MINVU, este tope se incrementa hasta las 1.200 UF, y para tu información te damos los detalles fijos que otorga estos subsidios según el sector:

| Zona | Comuna | Monto Base del Subsidio | Tope de Vivienda |

| Norte Extremo | Regiones de Arica y Parinacota hasta Atacama, y provincia de Chiloé | 700 UF | 1.200 UF |

| Regular | Regiones de Coquimbo hasta Los Lagos | 600 UF | 1.100 UF |

| Extremo Sur e Insular | Regiones de Aysén del Gral. C. Ibáñez del Campo, de Magallanes y la Antártica Chilena; provincia de Palena; comunas de Isla de Pascua y de Juan Fernández | 750 UF | 1.200 UF |

Es decir que esta forma de obtener una vivienda se complementa mediante la fórmula que indica el MINVU en su descripción del subsidio:

| Ahorro mínimo(30 UF) + Subsidio(Monto Base) + Aporte(Contado o hipotecario) |

Aquí el postulante aporta parte de sus ahorros, mientras que el subsidio cubre la diferencia hasta llegar al monto base correspondiente.

Por ejemplo:

- Un postulante quiere comprar un departamento en Puerto Montt de 1100 UF, dentro del tope de 1.100 UF que permite la Zona Regular. Adicionalmente a esto el postulante tiene ahorrado 350 UF, monto que cubre parte del valor de la vivienda.

- El subsidio le otorga hasta 600 UF como monto base. Sumando ambos montos (350 UF + 600 UF = 950 UF), aún queda un saldo pendiente de 150 UF, el cual el postulante deberá completar mediante un aporte adicional al contado o un crédito hipotecario para cubrir el valor total de la propiedad.

Tramo 2 → Viviendas hasta 1.800 UF

El Subsidio DS 1 Tramo 2 amplía la posibilidad de compra a familias con un poco más de holgura económica. Para postular, debes estar dentro del 80% más vulnerable del RSH, o hasta el 90% si eres adulto mayor.

A diferencia del Tramo 1, aquí el subsidio ya no es fijo, sino que varía según el precio de la vivienda dentro del rango permitido, y el tope de valor de la propiedad también aumenta respecto al Tramo 1 llegando hasta un tope entre los 1600 y 1800 UF según el sector y región.

| Zona | Comuna | Monto Base del Subsidio | Tope de Vivienda |

| Norte Extremo | Regiones de Arica y Parinacota hasta Atacama, y provincia de Chiloé | 350 y 650 UF (valor de vivienda) | 1.800 UF |

| Regular | Regiones de Coquimbo hasta Los Lagos | 250 y 550 UF (valor de vivienda) | 1.600 UF |

| Extremo Sur e Insular | Regiones de Aysén del Gral. C. Ibáñez del Campo, de Magallanes y la Antártica Chilena; provincia de Palena; comunas de Isla de Pascua y de Juan Fernández | 400 y 700 UF (valor de vivienda) | 1.800 UF |

Para calcular se aplica la misma fórmula del Tramo 1, ya que engloba a todos los tramos restantes (Tramo 2 y 3):

| Ahorro mínimo(40 UF) + Subsidio(Monto Base) + Aporte(Contado o hipotecario) |

Por ejemplo:

- Un postulante quiere comprar una casa en Concepción, dentro de la Zona Regular, con un valor de 1.500 UF. Tiene ahorrado 600 UF, y el subsidio le otorga un monto de 450 UF.

- Por lo cual deberá solicitar un crédito hipotecario a un banco con el valor restante de 450 UF para poder comprar la vivienda a la cual cotizó.

Tramo 3 → Viviendas hasta 2.600 UF

El Tramo 3 es el más amplio de los tres, ya que su único requisito de RSH es estar inscrito en el Registro Social de Hogares, sin exigencia de un porcentaje específico de vulnerabilidad. A cambio, el monto del subsidio es menor que en los otros tramos, también variable según el valor de la vivienda pero su rango van desde 2.200 UF hasta los 2.600 UF.

Para calcular se aplica la misma fórmula del Tramo 1 y 2 , ya que engloba al tramo restante (Tramo 3):

| Ahorro mínimo(80 UF) + Subsidio(Monto Base) + Aporte(Contado o hipotecario) |

Por ejemplo:

- Un postulante quiere comprar un departamento en Chillán, dentro de la Zona Regular, con un valor de 1.800 UF. Tiene ahorrado 600 UF, y el subsidio le otorga un monto de 550 UF (dentro del tope permitido de hasta 2.200 UF). Sumando ambos montos (600 UF + 550 UF = 1.150 UF).

- El saldo pendiente restante es de 650 UF, que deberá complementar al solicitar un crédito hipotecario en el banco de su interés, según la tasa de interés hipotecaria que maneje esa institución durante el mes correspondiente.

Tramo 4 → Viviendas hasta 4.500 UF

El nuevo tramo del Subsidio DS1 que el Presidente Kast anunció y llamó «Tramo 4«, indicó en su publicación que este nuevo subsidio permite comprar viviendas nuevas o usadas de hasta 4.500 UF, lo cual representa un aporte importante para muchas familias que buscan comprar una vivienda dentro de ese rango.

Este nuevo subsidio establece, igual que sus predecesores, una tabla según el sector y la región donde se encuentre la propiedad a aplicar:

| Zona | Comuna | Monto Base del Subsidio | Tope de Vivienda |

| Zonas Extremas | Arica y ParinacotaTarapacáAntofagastaAysénMagallanesProvincia de Palena e Isla de Chiloé, Región de Los Lagos | 400 UF | 4.500 UF |

| Regular | Toda las demás regiones | 400 UF | 4.600 UF |

Para calcular se aplica la misma fórmula de los Tramos 1, 2 y 3, ya que engloba también al tramo restante (Tramo 4), con un ligero cambio en el ahorro mínimo, quedando así:

| Ahorro mínimo(200 UF) + Subsidio(Monto Base) + Aporte(Contado o hipotecario) |

Por ejemplo:

- Un postulante quiere comprar un departamento en Los Ángeles, dentro de la Zona Regular, con un valor de 4.000 UF, el tope máximo permitido en esa región. Tiene ahorrado 800 UF, y el subsidio le otorga un monto fijo de 400 UF. Sumando ambos montos (800 UF + 400 UF = 1200 UF).

- El saldo pendiente restante es de 2.800 UF, que deberá complementar al solicitar un crédito hipotecario en el banco de su interés

Leasing Habitacional → Viviendas hasta 2.200 UF

El Leasing Habitacional es una modalidad de adquisición de vivienda nueva o usada, donde el monto es variable según la zona de interés:

- Regiones del extremo norte y sur (Arica y Parinacota, Antofagasta, Atacama, Aysén, Magallanes y provincia de Chiloé): el monto del subsidio permite comprar una vivienda hasta los 2.200 UF.

- Resto de las regiones del país: permite postular hasta viviendas de 2.000 UF.

La modalidad de este método consiste en que, en lugar de obtener un crédito hipotecario tradicional, firmas un contrato de arrendamiento con promesa de compraventa.

Para entender mejor este concepto, lo ilustramos con el siguiente ejemplo:

- Una persona quiere comprar un departamento en San Pedro de la Paz de 2.000 UF mediante esta modalidad, ya que su comuna corresponde al resto de las regiones del país (no está dentro de la zona extremo norte y sur).

- Como no cuenta con ahorro suficiente para postular a otros subsidios como el DS1 o el DS19, opta por el Leasing Habitacional: firma un contrato de arrendamiento con promesa de compraventa con una sociedad inmobiliaria, y comienza a pagar una cuota mensual que combina el arriendo y el abono al precio prometido de la vivienda.

- Una vez que complete el precio total pactado, se celebra el contrato de compraventa definitivo y el departamento pasa a ser suyo, sin haber necesitado un crédito hipotecario tradicional.

FOGAES → Viviendas hasta 4.000 UF

El FOGAES (Fondo de Garantías Especiales) es un programa estatal que busca facilitar el acceso al financiamiento hipotecario mediante dos beneficios combinados: un subsidio a la tasa de interés y una garantía estatal que respalda parte del crédito ante el banco.

Este permite a los postulantes bajar la tasa de interés a un 0,60%, lo cual, si la institución financiera operaba con 4,50%, esta permite bajarla a 3,9%, siempre que la institución lo permita.

Ejemplo correcto, dentro del tope permitido:

- Si la vivienda cuesta 3.500 UF (dentro del límite de 4.000 UF), el crédito hipotecario podría cubrir hasta el 90% de ese valor, es decir, 3.150 UF. El postulante deberá aportar el 10% restante (350 UF) como pie, ya sea con ahorro propio o complementando con otro beneficio si corresponde.

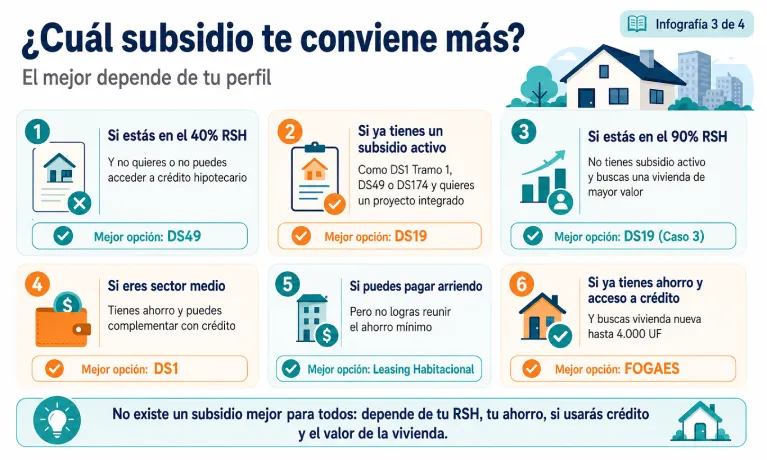

Entonces: ¿Cúal de todos ellos te conviene aplicar y cuando no?

Como puedes ver, cada subsidio responde a una necesidad y un perfil distinto. Aquí va el resumen que te ayudará a decidir cuál te conviene según tu situación:

- Si estás dentro del 40% de mayor vulnerabilidad (RSH) y no quieres ni puedes acceder a un crédito hipotecario: el DS49 es tu opción, ya que te permite comprar una vivienda de hasta 950 UF sin deuda, aunque deberás cubrir la diferencia entre el subsidio base (314 UF) y el valor total de la propiedad con tu propio ahorro.

- Si ya tienes un subsidio activo (DS1 Tramo 1, DS49 o DS174) y quieres acceder a una vivienda dentro de un proyecto certificado: el DS19 es ideal, especialmente si necesitas superar las 1.400 UF (Caso 2), algo que solo es posible en este subsidio si ya cuentas con uno de esos beneficios previos.

- Si no tienes ningún subsidio activo, perteneces al 90% del RSH y buscas una vivienda de mayor valor (hasta 2.200 UF): también puedes optar al DS19 bajo el Caso 3, aunque en este escenario casi siempre necesitarás complementar con un crédito hipotecario.

- Si eres un sector medio con buen nivel de ahorro y quieres elegir el rango de precio de tu vivienda: evalúa el DS1, eligiendo el tramo según el valor de la propiedad que buscas: Tramo 1 (hasta 1.200 UF, con subsidio fijo), Tramo 2 (hasta 1.800 UF, subsidio variable) o Tramo 3 (hasta 2.600 UF, el de mayor cobertura de RSH pero menor subsidio).

- Si puedes pagar un arriendo pero no logras juntar el ahorro mínimo que exigen los demás subsidios: el Leasing Habitacional es tu mejor alternativa, ya que no exige ahorro previo y te permite ir pagando la vivienda mes a mes hasta adquirirla, sin necesidad de un crédito hipotecario tradicional.

- Si ya tienes ahorro, calificas para un crédito hipotecario y buscas una vivienda nueva de hasta 4.000 UF: el FOGAES es tu mejor herramienta, ya que reduce tu tasa de interés en 0,60 puntos y respalda hasta el 50% del saldo de tu crédito ante el banco, facilitando la aprobación.

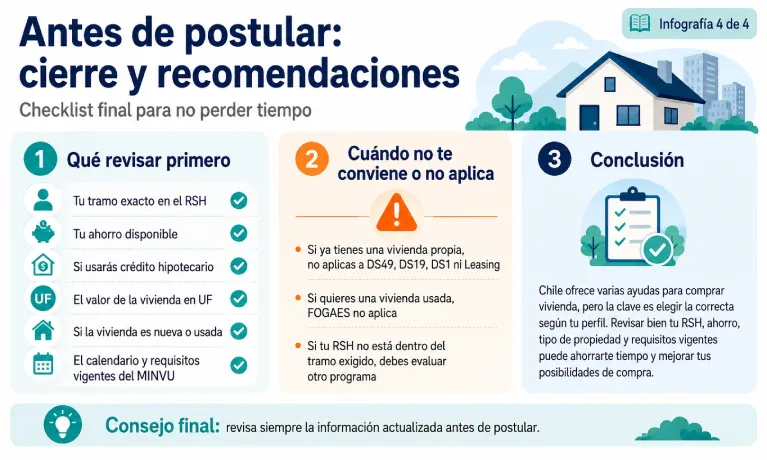

¿Cuándo NO te conviene aplicar a alguno de estos tipos de subsidios?

- Si ya eres propietario de una vivienda, quedas automáticamente fuera del DS49, DS19, DS1 y Leasing Habitacional, ya que todos exigen no tener una propiedad a tu nombre (ni de tu cónyuge).

- Si buscas una vivienda usada y quieres usar el FOGAES, no podrás acceder a él, ya que este programa exige que sea una vivienda nueva.

- Si tu RSH está fuera de los porcentajes exigidos por cada tramo (40% para DS49, 60%-90% para DS1 según el tramo, 90% para DS19), deberás esperar a que tu situación socioeconómica cambie o evaluar otro subsidio que se ajuste a tu tramo actual.

La recomendación final es siempre la misma: verifica tu tramo exacto y consultar el calendario de postulaciones vigente en MINVU, ya que postular al subsidio equivocado

Si quieres más información, te dejamos el siguiente artículo de interés: ¿Quiénes no pueden postular a los subsidios habitacionales?. Donde encontrarás algunas de las razones por las que las personas son rechazadas en los subsidios.

¿Dónde puedes encontrar proyectos inmobiliarios que puedes aplicar a estos subsidios?

En Urbani podrás encontrar diferentes proyectos con subsidio DS19, proyectos con DS1 Tramo 2 y proyectos con subsidio DS 1 Tramo 3, listos para que apliques estos beneficios en tu próxima compra. Te dejamos algunos de nuestros proyectos de interés:

- Portal Oriente

- San Francisco

- Jardines del Mar

- Parque Cordillera III

Conclusión

El Estado chileno ofrece un amplio abanico de subsidios habitacionales como el DS 49, DS19, DS1 en sus tres tramos oficiales, Leasing Habitacional y FOGAES. Cada uno está diseñado para un perfil distinto de familia según su nivel de vulnerabilidad en el RSH y su capacidad de ahorro.

La clave para no perder tiempo en una postulación equivocada está en identificar primero tu tramo real del Registro Social de Hogares, y luego cruzarlo con el tipo de propiedad que buscas.

Con la reciente creación del Tramo 4, el panorama se amplía aún más, permitiendo que familias de clase media accedan a viviendas de mayor valor con apoyo del Estado, aunque todavía debemos esperar su implementación completa.

Preguntas Frecuentes

¿Qué subsidios hay para adquirir vivienda?

En Chile existen seis alternativas: DS49, DS19, DS1, Leasing Habitacional y FOGAES, cada uno orientado a un perfil distinto según el nivel de vulnerabilidad RSH y la capacidad de ahorro de la familia.