Cuando alguien busca información sobre el SOAP, casi nunca lo hace por simple curiosidad, y es que detrás de cada búsqueda hay una situación concreta: acaba de chocar y no sabe si está cubierto, quiere reclamar una indemnización y no sabe por dónde empezar.

El problema, en la mayoría de los casos, es el mismo: falta de información clara en el momento en que más se necesita. Mucha gente descubre las reglas del SOAP recién cuando ya tuvo el accidente, lo que genera estrés, demoras y, muchas veces, gastos que perfectamente podrían haber sido reembolsados.

Por eso, en este blog no solo te explicamos cómo funciona el SOAP en teoría, sino que te acompañamos paso a paso en cada situación real que puedas enfrentar: desde verificar si tu seguro está vigente, hasta saber exactamente qué hacer si tú o un familiar se ven involucrados en un accidente.

¿Qué es el Seguro Obligatorio de Accidentes Personales (SOAP) en Chile?

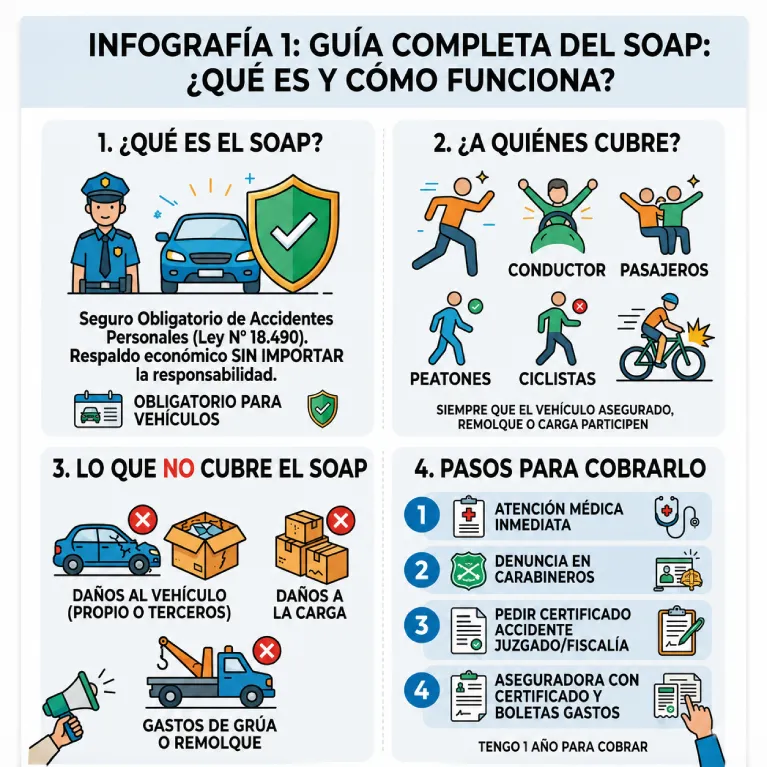

El Seguro Obligatorio de Accidentes Personales (SOAP) es el encargo de brindar respaldo económico a las personas afectadas por un accidente de tránsito, sin importar quién resultó responsable del siniestro.

Bajo la legislación de Chile, el SOAP está regulado por la Ley N° 18.490, norma que exige a todo propietario de un vehículo contratarlo de forma obligatoria, con algunas excepciones, como los vehículos que se desplazan por rieles, tales como trenes o tranvías.

¿Dónde y cómo se contrata el seguro obligatorio SOAP?

Existen tres formas de contratar el SOAP:

- La primera forma es a través del certificado pre impreso, disponible en puntos de venta físicos.

- La segunda es mediante los sitios web habilitados para la contratación en línea.

- La tercera es por el sistema POS, disponible en cualquiera de las compañías de seguros autorizadas para cubrir este tipo de riesgo.

Una vez contratado, la compañía entrega un Certificado SOAP, documento que incluye los datos del vehículo asegurado y la individualización de su propietario. Con este documento podrás renovar tu permiso de circulación, y también podrás presentarlo ante Carabineros en caso de que te lo solicite en sus operativos.

¿Alcance del SOAP para el o los vehículos siniestrados?

En este sentido, hay que tener claro que el SOAP no cubre daños al vehículo, ya que está diseñado para amparar únicamente lesiones o muerte de las personas involucradas: conductor, pasajeros, peatones o ciclistas que se vean afectados por el accidente.

Esta cobertura se activa siempre que el vehículo asegurado, su remolque o su carga sean parte del accidente, sin importar si fueron la causa directa del impacto. Por ejemplo:

- Si el vehículo asegurado colisiona y lesiona a un peatón, esa persona queda cubierta.

- Si el remolque que va siendo arrastrado se desprende y golpea a otro conductor, esa persona también queda cubierta.

- Si la carga transportada cae a la vía y provoca una lesión a un tercero, esa persona igualmente está protegida por la póliza.

En pocas palabras, si la unidad siniestrada estaba destinada a carga y dicha carga resultó afectada durante el siniestro, el seguro no se hará responsable de esos daños, e incluso si se requieren los servicios de remolque para mover la unidad y trasladarla a un lugar seguro, ese costo tampoco está cubierto por el SOAP.

¿Qué cubre el seguro obligatorio SOAP?

La cobertura de este seguro implica todos los gastos médicos que haya sufrido la o las personas afectadas durante el siniestro, tales como:

- Atención pre-hospitalaria: Incluye los primeros auxilios y la atención médica inmediata recibida en el lugar del accidente, antes de llegar a un centro de salud.

- Traslado al centro médico: Cubre el transporte sanitario, incluyendo ambulancia y atención de paramédicos durante el traslado.

- Hospitalización: Cubre los días de hospitalización de la víctima, con montos diferenciados según el tipo de habitación: sala común, cuidados intermedios o cuidados intensivos.

- Atención médica y quirúrgica: Incluye honorarios de médicos especialistas y anestesistas, gastos de pabellón o quirófano, además de prótesis e implantes que se requieran a causa del accidente.

- Atención dental: Cubre los tratamientos dentales necesarios para recuperar el estado bucal previo al accidente.

- Gastos farmacéuticos: Reembolsa los medicamentos recetados como parte de la recuperación de la víctima.

- Gastos de rehabilitación: Cubre las terapias y tratamientos necesarios para la recuperación funcional de la persona afectada.

Todo este reembolso opera hasta un monto máximo establecido por ley, y aplica exclusivamente a las personas involucradas en el siniestro.

¿Cuáles son las coberturas concretas del SOAP 2026?

El SOAP, a pesar de cubrir los diferentes aspectos que hemos explicado en la sección anterior, requiere que cada tipo de cobertura tenga un monto establecido para atender cada uno de los puntos mencionados.

Es importante aclarar que, durante 2026, conviven dos tablas de montos distintas, dependiendo de la fecha en que contrataste tu seguro: una para las pólizas suscritas desde el 9 de febrero de 2026 en adelante, y otra para las que ya estaban vigentes antes de esa fecha. A continuación, te explicamos cada una por separado.

Montos para pólizas contratadas desde el 9 de febrero de 2026

Para este año 2026, las pólizas suscritas a partir del 9 de febrero destinan los siguientes montos:

- En caso de muerte, se asigna una compensación de 600 UF por persona fallecida.

- Si en el accidente una de las personas siniestradas queda con una incapacidad permanente total, el seguro desembolsará 600 UF por persona.

- Por el contrario, si la incapacidad es parcial, destina un monto de hasta 400 UF por persona.

- Por último, para las atenciones de gastos hospitalarios, entregará hasta 600 UF de acuerdo al nivel 03 M.L.E. FONASA.

Montos para pólizas contratadas antes del 9 de febrero de 2026

Si tu póliza fue contratada o renovada antes del 9 de febrero de 2026, todavía no estás suscrito a los nuevos montos de la Ley Jacinta, por lo que se te aplica la cobertura anterior:

- En caso de muerte, se asigna una compensación de 300 UF por persona fallecida.

- Si en el accidente una de las personas siniestradas queda con una incapacidad permanente total, el seguro desembolsará 300 UF por persona.

- Por el contrario, si la incapacidad es parcial, destina un monto de hasta 200 UF por persona.

- Por último, para las atenciones de gastos hospitalarios, entregará hasta 300 UF de acuerdo al nivel 03 M.L.E. FONASA.

Importante: Informamos que estos montos se incrementaron debido a la vigencia de la Ley Jacinta (Ley N° 21.797). Esto significa que, si adquiriste este seguro desde el 9 de febrero de 2026, tu póliza queda suscrita a todos estos nuevos montos de indemnización.

Diferencias con pólizas contratadas antes de esa fecha (Ley Jacinta)

Con la entrada en vigencia de la Ley N° 21.797, conocida como Ley Jacinta, que modificó la Ley N° 18.490, las coberturas del SOAP cambiaron significativamente según la fecha de contratación:

| Cobertura | Antes del 9 de febrero de 2026 | A contar del 9 de febrero de 2026 |

| Muerte | UF 300 | UF 600 |

| Incapacidad permanente total | UF 300 | UF 600 |

| Incapacidad permanente parcial | Hasta UF 200 | Hasta UF 400 |

| Gastos médicos y hospitalarios | Hasta UF 300 | Hasta UF 600 |

¿Quiénes son los beneficiarios en caso de muerte?

El orden de precedencia para recibir la indemnización es el siguiente:

- Cónyuge sobreviviente.

- Hijos menores de edad.

- Hijos mayores de edad.

- Padres.

- Madre de los hijos de filiación no matrimonial.

- Quien acredite la calidad de heredero, a falta de los anteriores.

Cualquiera que intente cobrar la indemnización sin respetar esta jerarquía no podrá hacerlo, ya que la compañía de seguros está obligada a pagar siguiendo este orden de precedencia establecido por ley.

Esto significa que, si existe un beneficiario de mayor prioridad (por ejemplo, el cónyuge sobreviviente), ninguna persona de un nivel inferior en la lista (como los padres) puede reclamar el pago mientras el primero esté disponible para hacerlo.

¿Cuáles son los pasos a seguir para cobrarlo?

No importa quién tuvo la culpa en el accidente, ya que de igual manera las personas afectadas en éste, quedarán cubiertas. Así como otras que no hayan estado dentro de los autos y se hayan visto también afectadas, por ejemplo: peatones.

Mucha gente por desconocimiento, no cobra este seguro y corre con los gastos de manera particular, cuando este funciona de manera muy sencilla:

- Luego de un accidente, acudir de inmediato a un recinto hospitalario.

- Realizar la denuncia de lo ocurrido en Carabineros.

- Pedir el certificado de accidente en el Juzgado o Fiscalía, según sea el caso, para dirigirse posteriormente a la aseguradora, banco o el lugar en donde se haya tomado el seguro.

- Junto a dicho certificado también se deben llevar las boletas de los trámites hospitalarios o todo lo que certifique lo gastado en salud durante y luego del accidente.

¿Desde cuándo lo puedo cobrar y cuánto se demora el SOAP?

Es importante señalar que se tiene como máximo un año para realizar los pasos anteriores desde que ocurrió el accidente o el fallecimiento de la persona, ya que el beneficio simplemente se pierde si se deja pasar más tiempo.

En el caso de incapacidad permanente, este plazo de un año se cuenta desde la fecha de emisión del certificado médico, el cual no puede presentarse después de transcurridos dos años desde el accidente.

Todo esto funciona de manera expedita: una vez presentados los documentos exigidos, la aseguradora tiene un plazo máximo de 10 días para pagar la indemnización correspondiente.

Sin embargo, si se trata de una indemnización por muerte, este plazo se reduce a solo 7 días para entregar apoyo económico oportuno a las familias en un momento crítico.

Documentos necesarios para el reembolso

Para solicitar el reembolso correspondiente, es necesario presentar la siguiente documentación por parte del afectado:

- Certificado del accidente de tránsito otorgado por Carabineros de Chile.

- Documento emitido por el juzgado o fiscalía.

- En caso de incapacidad, certificado que acredite la naturaleza y el grado de esta.

- Comprobantes que acrediten el valor o el precio de la atención, recuperación y rehabilitación médica y dental, así como de la atención farmacéutica a la que haya debido someterse la víctima como consecuencia de las lesiones sufridas.

En caso de muerte, los beneficiarios deberán presentar:

- Certificado de defunción de la víctima y los documentos que acrediten legalmente la calidad de beneficiario del seguro.

¿Qué pasa si decido no contratar el SOAP?

- No puedes obtener el Permiso de Circulación.

- Carabineros puede retirar el vehículo de circulación.

¿En qué casos el SOAP no aplica?

- Si el accidente fue ocasionado por un sismo.

- Si ocurrió fuera del territorio nacional.

- Si los involucrados participaban en una carrera clandestina.

Conclusiones

El SOAP protege a las personas, no a los vehículos, frente a las consecuencias de un accidente de tránsito, con coberturas reforzadas desde el 9 de febrero de 2026 por la Ley Jacinta.

Si la persona fallecida estaba pagando una propiedad(casa o departamentos), entra en juego el seguro de desgravamen, asociado al crédito hipotecario, que es independiente del SOAP.

Este seguro cubre el saldo de la deuda en caso de muerte del titular, por lo que la deuda del proyecto inmobiliario donde compró la propiedad se reduce a cero de forma inmediata, liberando a los herederos de cualquier pago pendiente.